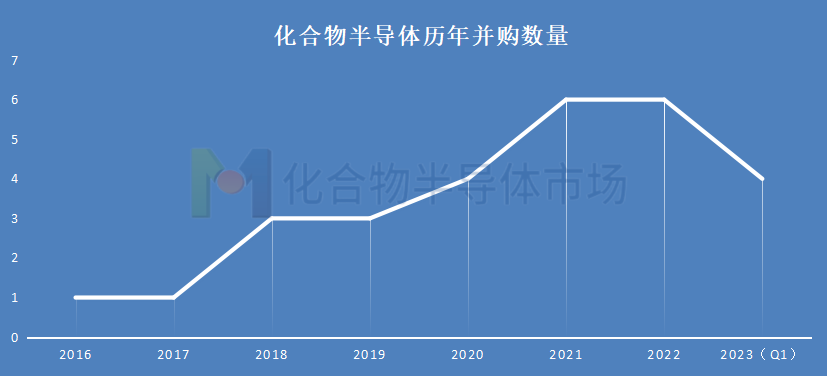

過去幾年化合物市場春風得意馬蹄疾,一方面是業績長虹供不應求,另一方面是企業在加速布局,由此而引發的并購也越來越多。據不完全統計來看,自2006年至今年第一季度,化合物半導體市場中總共發起了31起并購,而且近幾年并購的頻次在逐年遞增。

從2006年到2007年,化合物半導體領域的并購也僅有5起,約兩年多才有一次并購,但進入2018年之后,化合物半導體領域的并購開始頻繁發生,幾乎每年都會有新的并購產生。在過去兩年,化合物半導體每年都會有6起并購產生,大幅度超越歷年的數據。

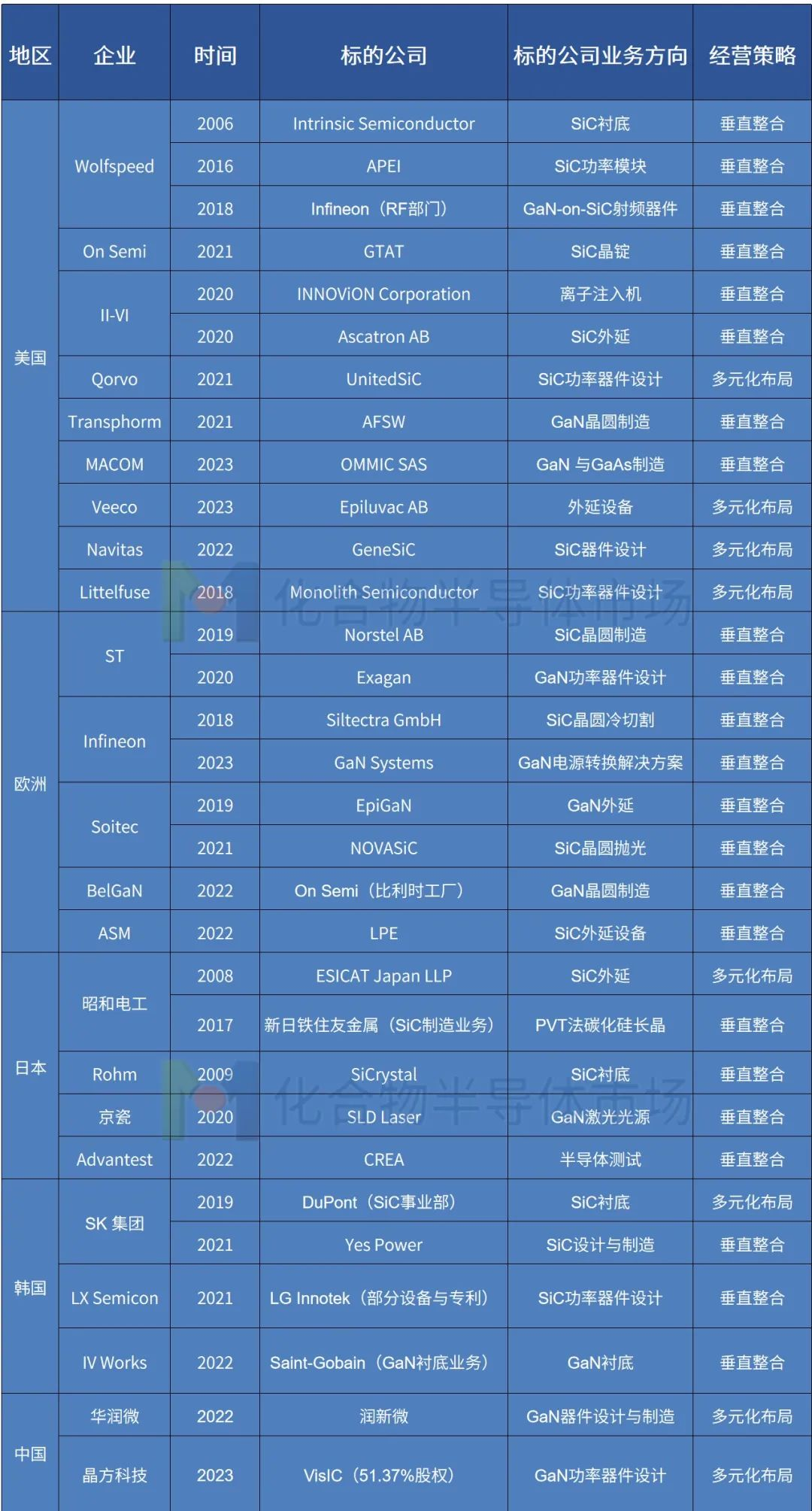

在化合物產業的并購中,以SiC和GaN居多,其中SiC居于核心地位,有21起并購與SiC直接相關。

從時間跨度上來看,在過去幾年SiC產業正在加速進行并購,一個重要原因是經過20多年的發展,SiC已經可以量產應用到市場,尤其是在特斯拉的帶動下,SiC成為車用半導體領域的熱門產品,在新能源汽車爆發的大背景下,各家企業加速在SiC產業的布局,并購加速的現象也就產生了。

產業龍頭主導并購居多

從不同國家和地區的并購頻次也能直觀反映出其在化合物半導體產業的實力。美國與歐洲屬于化合物半導體產業比較強的地區,美國有Wolfspeed、On Semi、II-VI等,歐洲則有ST、Infineon、Soitec等,這些產業龍頭在過去幾年開始加速整合。因此這兩大地區的并購數量也是最多。美國主導的并購總共有12起并購,其中僅有2起是在2018年之前進行的,Wolfspeed在2006年并購Intrinsic Semiconductor和2016年并購APEI。

歐洲地區僅次于美國,總共主導了8起并購,全部發生在2018年及之后,而ST和Infineon則是其中的主力。

ST在2019年并購了Norstel AB以強化自身在SiC晶圓制造領域的水平,保證產能,2020年ST又并購了Exgan加強自身在GaN功率器件設計方面的能力。Infineon則在2018年并購了Siltectra GMbH掌握SiC晶圓冷切割這個關鍵技術,近期又收購了GaN Systems強化在GaN領域的版圖。

日本與韓國則分別進行了5起與4起并購。中國目前只有兩起,分別是華潤微收購潤新微以及晶方科技收購以色列VisIC。

從這些并購案例不難看出,美國與歐洲之所以出現如此多的并購,主要還是由產業內的頭部企業拉動。

像Wolfspeed這樣的純化合物半導體企業,經過漫長的沉淀已經成長為行業龍頭,因此其有足夠的資本進行并購,使得自己成長為一個平臺型公司。

而像On Semi、ST和Infineon這些企業,本身已經是平臺型企業,其在化合物半導體領域也布局已久,如今在產業爆發期加速并購,能夠使得自身在該領域的版圖持續擴大,為自身業績提供強勁增長動力。

此外,還有一類企業是屬于跨界進入化合物半導體希望分一杯羹,如做封測的晶方科技進入GaN功率器件設計,如SK集團通過不斷并購布局SiC領域,這些企業主要是以業務的多元化為主。

來源:化合物半導體市場